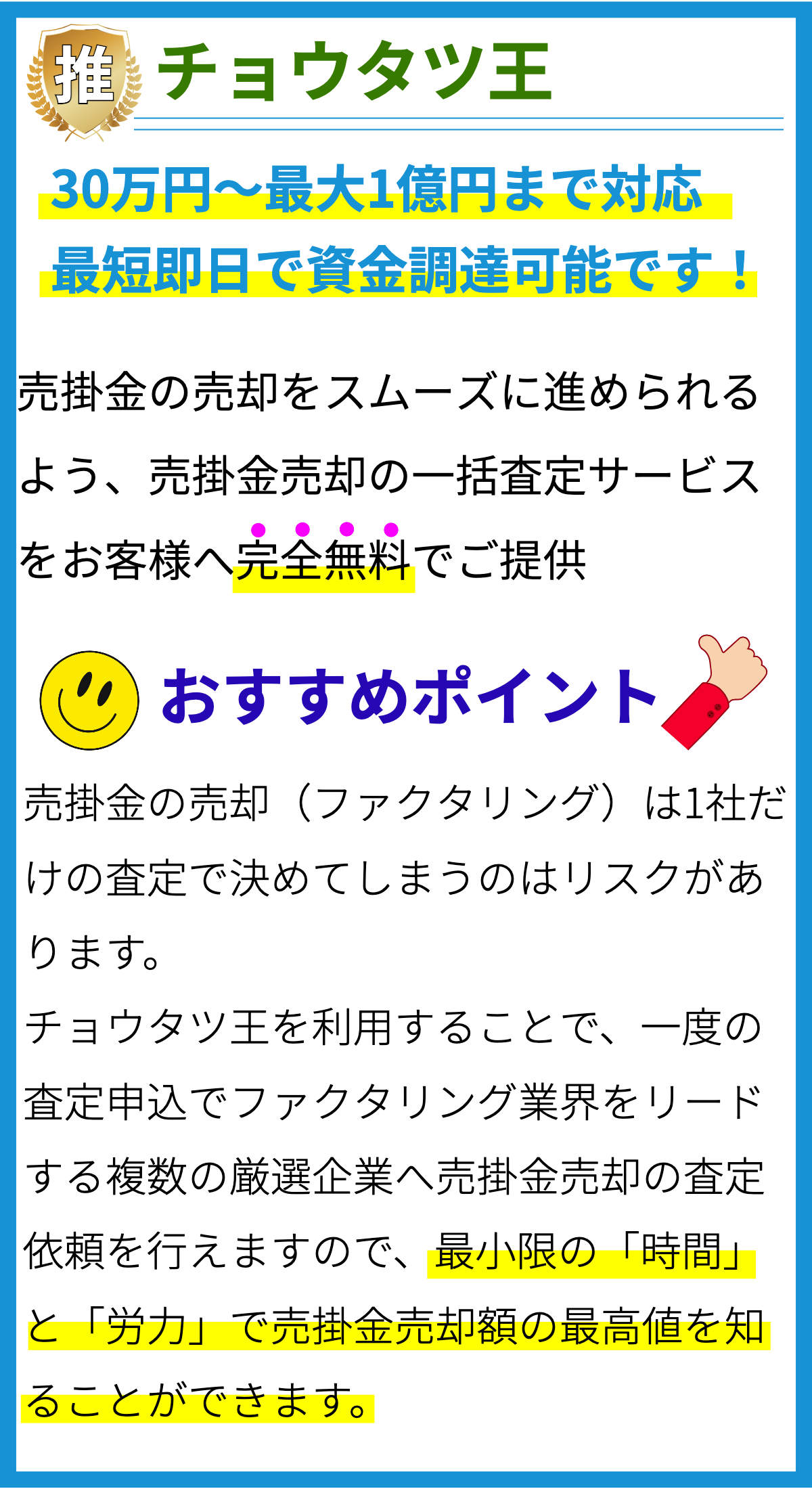

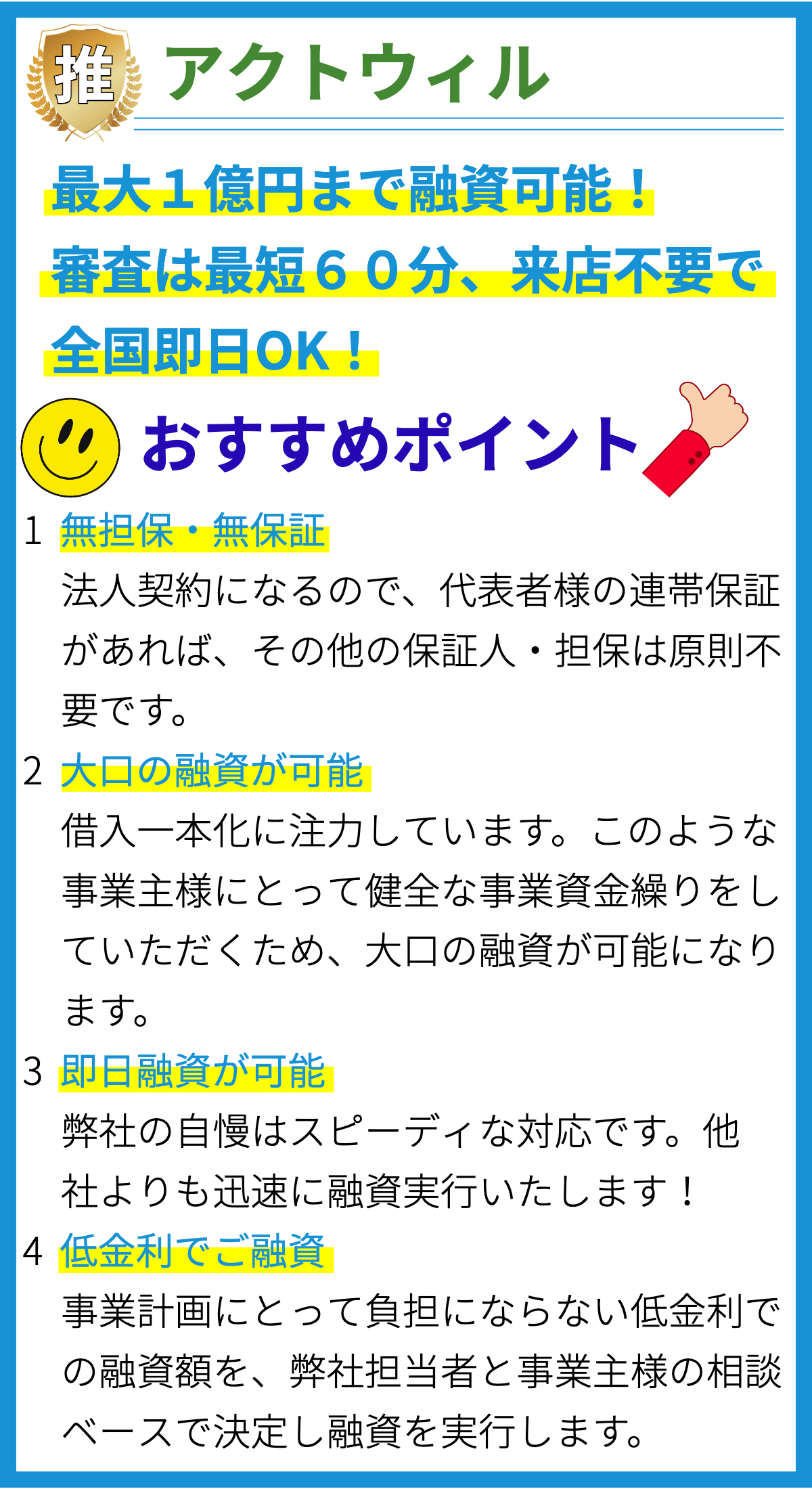

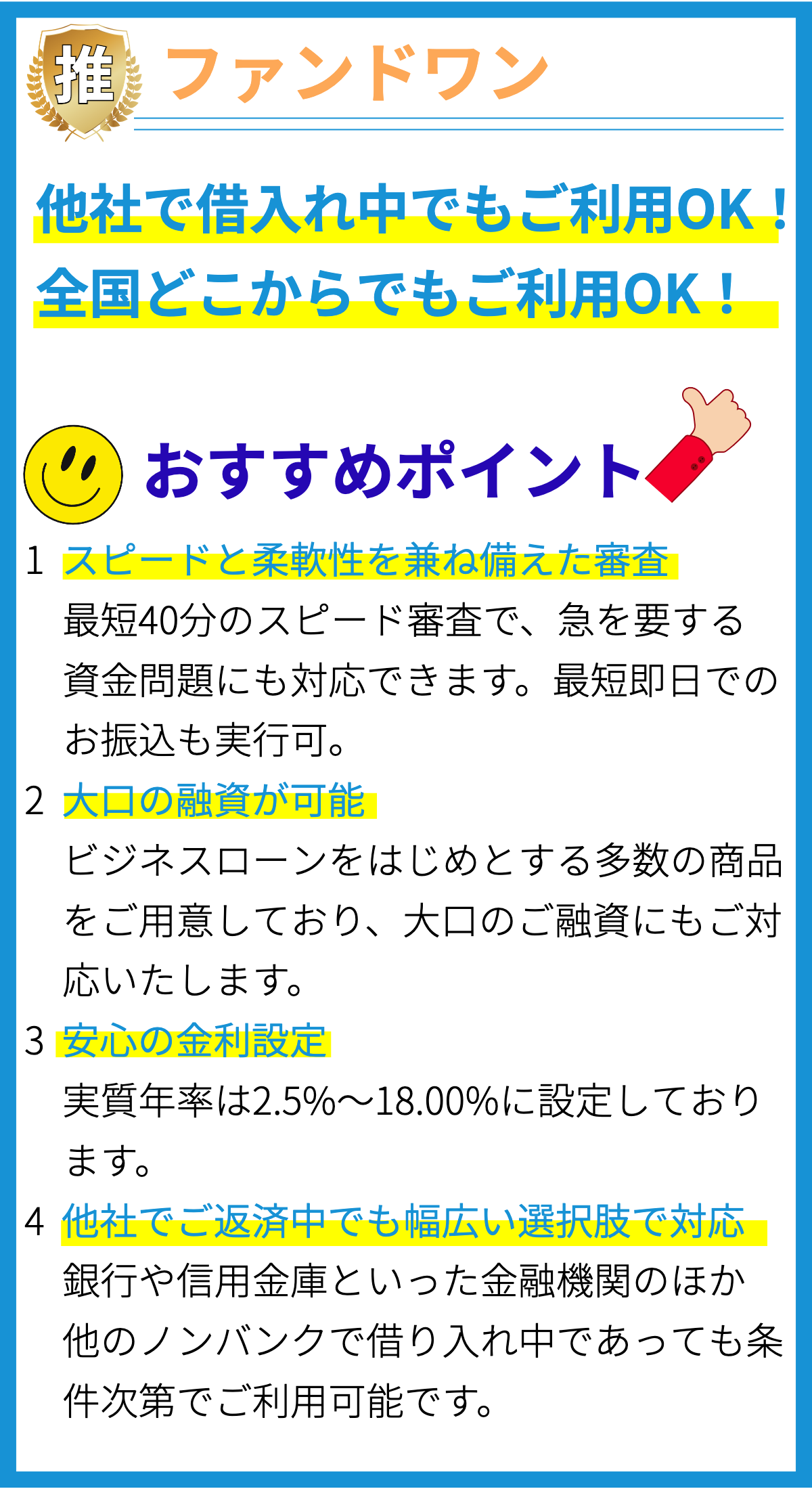

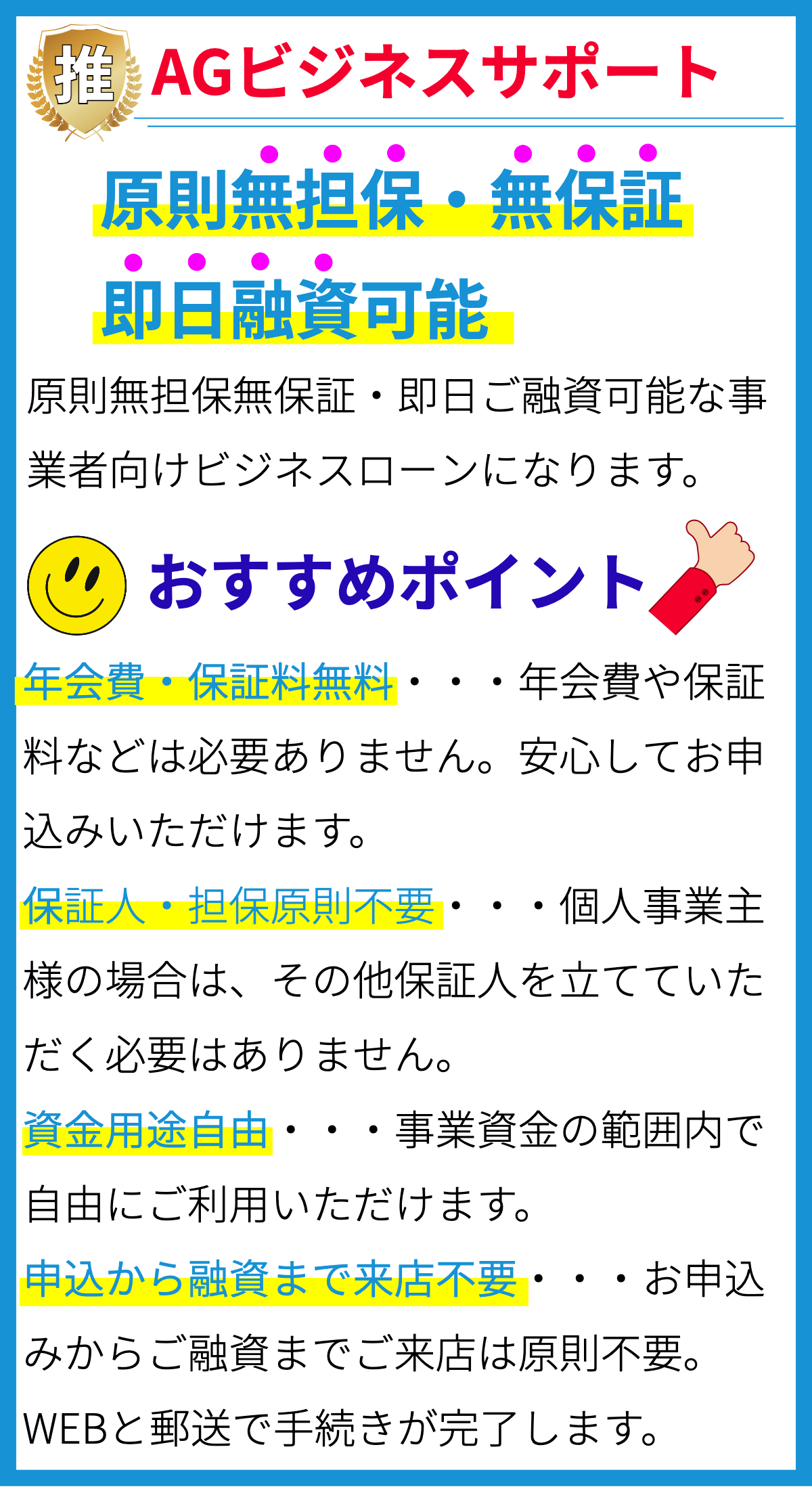

【PR】

ファクタリングとは

ファクタリングは、企業が販売債権をサードパーティー(ファクター)に売却することで、即金を手に入れるビジネスプラクティスです。これにより、企業は未収金のリスクを転嫁し、資金調達や資金繰りの改善を図ることができます。ファクタリングのメカニズム

企業が商品やサービスを提供し、顧客からの請求書を発行すると、それは販売債権となります。ファクタリングでは、企業はこれらの販売債権をファクターに売却します。ファクターは、販売債権の一部(通常は約80〜90%)を即座に企業に前払いし、残りの部分を手数料を差し引いて後で支払います。ファクタリングの種類

- リソースファクタリング:販売債権があるが、資金が不足している企業が利用。

- 買戻しファクタリング:販売債権をファクターに売却し、将来的にそれを買い戻す。

- 非通知ファクタリング:顧客にファクタリングの取引が非通知で行われる。

ファクタリングの利点

- 即金調達:企業は未収金を即座に現金化でき、資金調達や経営資金の改善に役立つ。

- リスク転嫁:販売債権の回収リスクをファクターに委託することで、企業は貸し倒れや不良債権のリスクを軽減できる。

- 売掛金の管理:請求書の発行や回収業務をファクターに委託することで、企業は売掛金の管理負担を軽減できる。

ファクタリングの注意点

- コスト:ファクタリング手数料や利息などのコストがかかるため、費用対効果を検討する必要がある。

- イメージへの影響:ファクタリングが顧客に知られると、企業の信用やイメージに悪影響を及ぼす可能性がある。

- 契約条件の注意:契約条件や手数料、買戻しオプションなど、契約内容を慎重に検討する必要がある。